doi: 10.56294/hl2024356

REVISIÓN SISTEMÁTICA

Challenges and proposals for the implementation of Universal Health Insurance in Argentina: comparative analysis among countries with similar healthcare systems

Desafíos y propuestas en la aplicación de un Seguro Universal de Salud en Argentina: análisis comparativo entre países de sistemas sanitarios similares

Jose

Gregorio Santiago Vergara ![]() *, Axel Bonilla

*, Axel Bonilla

![]() *

*

1Facultad de Medicina y Ciencias de la Salud. Universidad Abierta Interamericana. Argentina.

Citar como: Santiago Vergara JG, Bonilla A. Challenges and Proposals for the Implementation of Universal Health Insurance in Argentina: Comparative Analysis among Countries with Similar Healthcare Systems. Health Leadership and Quality of Life. 2024; 3:56. https://doi.org/10.56294/hl202456

Enviado: 10-11-2023 Revisado: 02-02-2024 Aceptado: 20-06-2024 Publicado: 21-06-2024

ABSTRACT

Introduction: Universal Health Insurance is a governmental tool for financial risk management in healthcare systems, presented as an alternative to mitigate individual economic impact, guarantee access to health, and efficiently distribute public expenditure resources. It is based on a revenue model, either public and/or private, to achieve health coverage that distributes financial risk among all insured members, and may even encompass those outside the system.

Objective: to conduct a systematic and comparative analysis, considering the experiences of different countries that have adopted Universal Health Insurance or similar systems, in contrast to the characteristics of Argentina, to determine potential challenges and proposals that may arise in the hypothetical case of implementing such a mechanism in the country.

Method: a systematic, ubiquitous, atemporal, and/or diachronic review of publications on obstacles, proposals, and outcomes related to public policies on universal health insurance or similar initiatives was conducted. This review comprehend different countries and aimed to compare potential coincidences, differences, and intermediate points with organizational factors in Argentina.

Results: 60 studies were included from 25 countries, where key factors in the implementation of Universal Health Insurance were identified: Willingness to Pay (WTP); Informal and unemployed workers; Social, ethical, and political considerations; Segmentation; Tools on demand; Supervision of health centers and insurance companies; Designs and structures; Other considerations.

Conclusions: by considering the experiences of other countries with similar socioeconomic characteristics, it is possible to develop proposals and design a model of Universal Health Insurance in Argentina that ensures quality, equity, reduces individual risk, and contributes to financially sustainable support over time.

Keywords: Insurance Health; Mandatory Insurance; Community Insurance; Supplementary Insurance; Healthcare System; Mixed System; Public Policies; Health Coverage; Universal Access; Public Expenditure.

RESUMEN

Introducción: el seguro universal de salud es una herramienta gubernamental de administración de riesgos financieros para sistemas sanitarios, que se presenta como una alternativa para mitigar el impacto económico individual, garantizar el acceso a la salud y distribuir eficientemente los recursos del gasto público. Se sustenta desde el modelo de recaudación público y/o privado, para lograr una cobertura en salud que distribuya el riesgo financiero entre todos los miembros asegurados, e incluso pueda abarcar a quienes queden fuera del sistema.

Objetivo: realizar un análisis sistemático y comparativo, tomando en cuenta la experiencia de distintos países que han adoptado un Seguro Universal de Salud o sistemas similares, en contraste con las característicasde la República Argentina, para determinar los posibles desafíos y propuestas que pudieran surgir en el hipotético caso de aplicar dicho mecanismo en el país.

Métodos: se realizó una revisión sistemática, ubicua, atemporal y/o diacrónica de publicaciones sobre obstáculos, propuestas y resultados obtenidos en distintos países con políticas públicas de seguros universales de salud o afines, y se comparó con las posibles coincidencias, diferencias y puntos intermedios a factores organizacionales de la República Argentina.

Resultados: se incluyeron 60 estudios sobre 25 países, donde se obtuvo como factores fundamentales en la aplicación de un Seguro Universal de Salud: La Disposición a Pagar (DAP); Los trabajadores informales y desempleados; Consideraciones sociales, éticas y políticas; Segmentación; Herramientas a la demanda; Supervisión a centros de salud y aseguradoras, Diseños y estructuras, Otras consideraciones.

Conclusiones: al tomar en cuenta las experiencias de otros países de similares características socioeconómicas, se puede realizar propuestas y diseñar un modelo de Seguro Universal de Salud en Argentina que garantice calidad, equidad, que reduzca el riesgo individual y a su vez contribuya a una financiación acorde con sostenibilidad en el tiempo.

Palabras clave: Seguro de Salud; Seguro Obligatorio; Seguro Comunitario; Seguro Complementario; Sistema de Salud; Sistema Mixto; Políticas Públicas; Cobertura de Salud; Acceso Universal; Gasto Público.

INTRODUCCIÓN

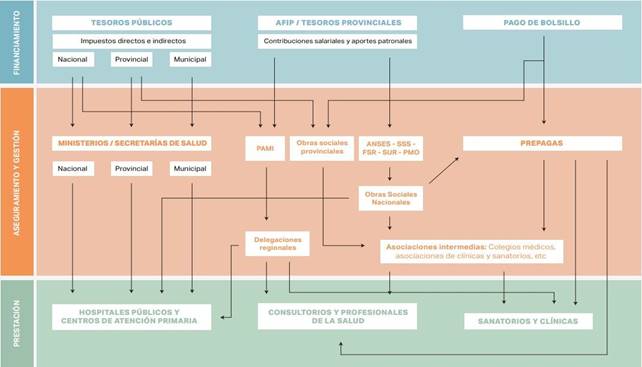

El dinamismo social, económico, político y epidemiológico del mundo actual, obliga a los sistemas de salud de distintas latitudes a realizar diversas adaptaciones que van surgiendo en el transcurso del tiempo. El sistema sanitario argentino se clasifica como “mixto”, brindando una asistencia desde el sector público, el de seguridad social-laboral y el sector privado (figura 1). Esta mezcla de servicios de salud busca abordar los requerimientos de atención médica de las personas, aunque su funcionamiento y equilibrio han sido temas de discusión a lo largo de la historia. El sistema sanitario argentino ha enfrentado y continúa enfrentando constantes transformaciones para mantener la accesibilidad, la calidad y la equidad en la atención sanitaria, en un entorno federalista de cortos y largos periodos alternos de estabilidad e inestabilidad socioeconómica que intervienen en las necesidades galénicas de la población argentina. En los años recientes, distintas investigaciones apuntan a la necesidad de modificar aspectos del sistema sanitario argentino y reconocen la importancia de la intervención de los entes gubernamentales para ello.(1,2,3) Incluso, en el reciente período electoral, dentro de los programas de gobierno ofrecidos por los principales referentes políticos, existieron diversos enfoques y propuestas.(4)

Figura 1. Sistema Sanitario Argentino.

Las ideas de reorganización de las economías postpandemia en las distintas naciones, abarcan un amplio espectro de alternativas y planes sobre políticas públicas sanitarias. Lo que parece ser un factor común, es la necesidad de dirigirse a un periodo de austeridad.(5)

En este contexto, un sistema nacional de financiación de la salud debe ser lo suficientemente sólido como para lograr y sostener en el tiempo una mayor cobertura.(6) En la actualidad, Argentina es uno de los pocos países que aún tienen un sistema público de salud universal, financiado desde el Estado con partidas asignadas dentro del presupuesto anual de la nación. El subsector público posee algunas limitaciones, lo cual es atendido por un sistema de obras sociales, atadas a las contribuciones de trabajadores formales y/o también por los servicios de medicina prepaga, siendo el mercado privado de libre elección por las personas, creando diferencias entre quienes pueden (o no), cubrir todas sus necesidades médicas.(7) De la misma manera, se fragmenta en tres niveles diferentes, que van desde el ámbito federal hasta el provincial y municipal. Sin embargo, la falta de regulaciones políticas adecuadas ha resultado en irregularidades en la prestación de servicios de salud en las diferentes provincias.(8)

Dentro de las diversas opciones para llegar a un modelo sanitario que intente acercarse a un equilibrio entre la calidad, el acceso a la atención médica, su correcto funcionamiento y su financiamiento, teniendo en cuenta que es este último aspecto la base para lograr los anteriores, se plantea la siguiente opción de fondos de reserva, lo cual ha sido aplicado en distintas épocas y lugares. El seguro universal de salud es un mecanismo de financiación para sistemas sanitarios que se ha implementado en muchos países para lograr la atención sanitaria universal. Para emular los éxitos del seguro de salud de algunos países desarrollados, otros países en vías de desarrollo y de ingresos medios han intentado aplicar tales esquemas con resultados variables.(9)

Uno de los primeros países que instituyó un seguro de salud a nivel nacional fue Alemania en 1883. Desde entonces, el concepto se extendió por todo el mundo. Existen distintos tipos de seguros y por lo general comparten algunos componentes estructurales, dentro de los cuales se incluyen: Establecimiento vía legislación gubernamental; contribuciones financieras periódicas y de alguna manera obligatorias; la ausencia de cualquier posibilidad para los afiliados de optar por no participar en un plan; las tasas de primas basadas en la capacidad de pago y, finalmente, paquetes de beneficios estandarizados.(10) En la mayoría de los sistemas sanitarios reconocidos como “exitosos” por distintos rankings independientes a nivel mundial, se aplican los componentes mencionados anteriormente, pero su adaptabilidad trae consigo retos acordes a los antecedentes y a la influencia de las condiciones de desarrollo de cada territorio.

Según el Banco Mundial, para el año 2022 la República Argentina se encontraba dentro de la categoría de países con “Ingresos Medios Altos” (figura 2). Pese a ello, distintos indicadores económicos han registrado importantes retracciones en los últimos años.

Figura 2. Clasificación de países según ingresos. Fuente: Banco Mundial para el año 2022.

La buena salud es necesaria para el desarrollo económico sostenible. Tres de los ocho Objetivos de Desarrollo del Milenio (ODM) de las Naciones Unidas, adoptados en el año 2000, estaban relacionados con la salud, por lo cual, al menos en la primera década del siglo XXI se tenía un enfoque general en una gran cantidad de países.(11) Tras el cambio de esquema en 2015 hacia los Objetivos de Desarrollo Sostenible (ODS), donde se plantea en una de sus metas una “cobertura sanitaria universal”, los distintos gobiernos tienen la responsabilidad implícita de intentar conseguir garantías de atención para toda la población de sus Estados.

En años recientes, las estadísticas en Argentina han mostrado que, a pesar de los incentivos financieros considerables y una estructurada distribución de recursos a través de la coparticipación, persisten necesidades de atención médica no satisfechas, especialmente en provincias o municipios con escasez de proveedores de salud, sistemas desactualizados y una capacidad institucional limitada.(8) Algunos aspectos como el de la innovación, se encuentran en constante retroalimentación negativa, dado que, el sistema de salud también presenta serias dificultades ante el aumento descontrolado de los costos en la aplicación de tratamientos más modernos.(12)

El gasto de bolsillo que un usuario debe realizar para disponer de medicamentos, repercute en el acceso que ofrece el sistema de salud y sus resultados sanitarios.(13) Argentina y su estructura de salud, otorga a sus jurisdicciones, gobernanza en políticas de distribución y accesibilidad en servicios públicos de salud. Estudios previos de Argentina observaron una relación regresiva entre los gastos de bolsillo en salud de las familias y los niveles de ingresos.(14) Estudios latinoamericanos reportaron gastos de bolsillo a valores menores a los observados en algunas regiones argentinas.(15)

Trabajando la aplicación de un seguro universal de salud en un territorio determinado con la rigurosidad suficiente, solventando las distintas vicisitudes que pudieran surgir, siempre enfocando en cubrir y amparar a los ciudadanos independientemente de su capacidad económica; edad; clase social; sexo; credo; raza; ni cualquier otra variable personal y, basándose en el derecho humano a la vida, no solo se estaría garantizando la continuidad en la búsqueda de lograr los objetivos de la ONU, sino también por ejemplo, en el caso de Argentina, se estaría trabajando en pro del cumplimiento del derecho constitucional a la salud como obligación estatal.

El objetivo del presente trabajo es realizar una revisión sistemática actualizada de documentos que contemplen los desafíos y propuestas que han enfrentado distintos países, durante y después de haber aplicado un seguro universal de salud o similares. Se extrapolan correspondientemente sus experiencias para comparar con los desafíos en la realidad actual argentina, al implementar un modelo propio de coberturas sanitarias, de manera que, puedan construirse propuestas racionales que contribuyan a la transformación del sistema de salud local y la superación de barreras en este contexto específico.

MÉTODOS

Se realizó un análisis comparativo con base en la experiencia de la aplicación de un seguro universal de salud o similar en algún momento de la historia, en contraste con las condiciones actuales de la República Argentina, para construir un marco de similitudes, diferencias, obstáculos y estrategias de solvencia a los mismos, en el contexto hipotético de la aplicación de dicho modelo en el territorio argentino.

El criterio principal de inclusión para esta investigación fue la selección de publicaciones procedentes de países que hubiesen implementado algún tipo de cobertura de seguros de salud o similar. Además, se incluyeron trabajos de investigación de diversos ámbitos que ofrecían información relevante o hacían referencia a características del sistema sanitario de la República Argentina, pertinentes para el tema en cuestión. También se consideraron publicaciones que abordaban problemas u obstáculos surgidos tras la aplicación de sistemas de seguros de salud, sin importar si incluían o no propuestas de solución para dichos desafíos.

Se excluyeron principalmente de esta investigación aquellas publicaciones cuyos países no contaban con experiencia en seguros de salud, así como investigaciones que, a pesar de abarcar países con seguro de salud, no proporcionaran información relacionada o relevante para el presente estudio.

No se tomaron en cuenta la mayoría de investigaciones de países con características socioeconómicas totalmente distintas a las de la Argentina actual a pesar de tener sistemas sanitarios exitosos, desarrollados con seguros de salud. También se descartaron artículos cuyos estudios contemplaban información subjetiva o insuficiente.

Para una adecuada comparación se tomaron en cuenta distintas variables por país, mencionando como principales, entre otras no menos relevantes:

a) Sus ingresos. b) Legislación o políticas públicas del momento de cada estudio, considerando los distintos tipos de organización política de los países y su incidencia sobre el sector salud. c) Características socioeconómicas y sanitarias de los distintos territorios. Los distintos factores considerados, pudieran dar lugar a los mismos desafíos para el sector sanitario argentino tras la aplicación de un seguro universal de salud.

Para la revisión sistemática se utilizaron Pubmed y Google Scholar; y para la recolección de algunos datos estadísticos, también se agregaron bancos de datos de dominio público (Argentina) como INDEC e internacionales como la OMS y el Banco Mundial.

RESULTADOS

Como parte de la revisión literaria que se llevó a cabo, se elaboró la siguiente agrupación en características y temas coincidentes de mayor relevancia y/o aparición en los distintos países y sistemas de salud en la aplicación de un modelo de seguros, a tomar como referencia para el análisis comparativo de la presente investigación.

Disposición a pagar por un seguro de salud:

Siendo en general un concepto de microeconomía, la disposición a pagar (DAP), se integra como un factor relevante relacionado a los seguros de salud.

Existen diversos factores que influyen directa o indirectamente en la DAP. Una investigación nutrida por encuestas en 10 países de ingresos medios y bajos en Asia y África, sugiere que el aumento en el tamaño de la familia, el nivel educativo, los ingresos, las hospitalizaciones pasadas y la percepción de un mal estado de salud se correlaciona consistentemente con una mayor DAP por un seguro, por el contrario, la edad sería un factor inversamente proporcional.(16)

También se pudo evidenciar que la educación o conocimientos ciudadanos acerca de seguros de salud, resulta relevante para su receptividad. Esto lo sugieren las conclusiones en un estudio reciente del año 2022 realizado en Afganistán, donde los encuestados tenían muy poca información sobre seguros médicos, sin embargo, cuando se les explicó el concepto, la mayoría estuvo dispuesta a unirse y pagar un paquete de seguro médico con distintas primas y valores.(17)

Si nos ubicamos en un territorio con alto nivel de pobreza como Sierra Leona en África, podemos percatarnos que si bien es cierto que la capacidad económica representaba el principal factor limitante para el grupo de riesgo con 32 % de la muestra de una investigación, también, en dicho país un 28 % se decantaba por elegir otra cobertura por considerarla “mejor”; A su vez, un 19 % expresó no confiar en el gobierno, por lo cual no tomarían el seguro nacional; y un 15 % de las personas consideraban que no necesitaban un plan de seguro de salud.(18)

En diversas investigaciones se sugieren distintos tipos de póliza o cobertura, con precios variables que crean pluralidad en la DAP; pero también surgen algunos rasgos como los expuestos en Nigeria, donde la cercanía a un centro de salud; la disponibilidad de personal calificado; el tiempo de espera; o la posible transparencia en el manejo de recursos (en caso de seguros comunitarios), intervienen independientemente en la motivación al usuario y su posible disposición al pago.(19)

En algunos lugares rurales, los programas de seguro médico de tipo comunitario están siendo reconocidos como estrategias eficaces para lograr la cobertura sanitaria universal y mitigar el shock financiero catastrófico de la comunidad. Aunque Etiopía se ha centrado en la implementación y expansión de un programa de seguro médico comunitario, desde 2011 y hasta 2022, solo un pequeño número de personas estaban inscritas. En el mismo artículo los resultados expresan una considerable voluntad de pago en un 67,1 % de los encuestados, con montos anuales de 2,06 dólares estadounidenses por hogar.(20) Se hace un contraste con algunas provincias Chinas con montos de 48 dólares estadounidenses por persona al año,(21) por lo cual podemos concluir que no existe necesariamente una relación directa entre la voluntad de pago y la capacidad de pago, pero si, se evidencia que el poder adquisitivo es un rasgo independiente que podría intervenir en la DAP.

En otro orden de ideas, al ras de la presente investigación, fue surgiendo la evidencia que existen distintos tipos de seguros. Si miramos en nuestro continente, específicamente en Chile, el sistema sanitario se distribuye principalmente en dos tipos de servicios o estilos de cobertura, siendo, según fuentes oficiales, entre el 75-80 % de la población incluida en “FONASA”, que a pesar de ser de carácter público, es una organización con deducción obligatoria de un 7 % mensual a cualquier trabajador dependiente o formal. A su vez, la minoría restante se decanta por el uso de seguros privados. Teniendo en cuenta que sólo la elección de un seguro privado es voluntaria, se detallan los resultados de un estudio del año 2021 en dicho país, en el que se reveló que la mayoría de la muestra considera que la asistencia sanitaria debería financiarse en función a los ingresos de las personas; sin mayor contribución según los riesgos de enfermarse que pueda tener una persona (ejemplo: Edad); protegiendo desde el Estado a los sectores más vulnerables que quedan excluidos del sistema. Por otra parte, se resalta que la mayoría de encuestados estaría a favor de un sistema impositivo que costee los gastos del sector salud, o también, un financiamiento compartido entre deducciones obligatorias, apoyo gubernamental y de los empleadores, pero reconocen que la calidad del servicio privado es mejor que en el público, así como también que es necesario algún tipo de aporte mensual en vez de realizar pagos de bolsillo en el momento necesario.(22)

Es importante destacar que el valor de la DAP se puede utilizar como prima en una sociedad. Como hallazgo en un estudio realizado en Irán, se indicó que los hogares estaban dispuestos a pagar primas más altas que las que se cobran actualmente por la cobertura del seguro médico complementario. Esto ofrece a los formuladores de políticas la oportunidad de aumentar la prima y proporcionar un buen paquete de beneficios para los asegurados de un país y lograr una mejor distribución de riesgos.(23)

La satisfacción se refleja como un factor influyente en la DAP. En una consulta realizada en el año 2021 en Mongolia, se evidenció que aproximadamente un 60 % de los participantes estaban insatisfechos con el seguro social de salud obligatorio y por ende, un 70 % de éstos no estaban dispuestos a pagarlo. Por otra parte, tomando en cuenta el 40 % en conformidad, junto al 30 % de insatisfechos dispuestos a pagar, se concluyó que para reducir el gasto de bolsillo en salud entre la población de la localidad en estudio, era factible un seguro de salud complementario dada la DAP prevista. Sin embargo, con las grandes variaciones entre las diferentes industrias y sectores, se pensaba que posiblemente se requerirían diferentes incentivos para aumentar la participación.(24)

Trabajadores informales y desempleados

Dentro de la disposición a pagar, surgió un aspecto per se de gran relevancia por ser característica socioeconómica de una población determinada. Su importancia radica en el grupo de personas que resultase separado hacia el sector de trabajo informal, sin la obligatoriedad de aportes y/o con la ausencia de relación de dependencia o registro tributario de su actividad laboral, pero con iguales factores de riesgo por ser población laboral. Por su parte, a los anteriores se suma el grupo de desempleados, confluyendo de igual manera en la libertad de acogida de un seguro de salud o su contraparte hacia la negativa de adopción de una cobertura sanitaria.

Como ejemplo de lo anterior, según una muestra de 47,644 personas en Indonesia, se informó que los desempleados sin seguro de salud constituían más del 18 % del total de la población, confirmando así un grupo significativo en riesgo. La discusión de dicho documento(25) expresa que: “La situación se refiere a los ingresos obtenidos. Alguien que ha trabajado suele tener un seguro médico porque ya tiene unos ingresos fijos. Además, el lugar de trabajo suele facilitar a los trabajadores un seguro médico.(26,27) Los resultados del estudio muestran similitudes con estudios anteriores que indican que el trabajo influye en la afiliación al Seguro Nacional de Salud”.(28)

El trabajo informal está estrechamente ligado a la disposición a pagar un seguro de salud, incluso en relaciones no evidentes. Por ejemplo, una investigación del año 2016 en Bangladesh sugiere que las ocupaciones con salarios diarios como los conductores de “rickshaw” (figura 3), tenían una disposición a pagar más alta que las que reciben salarios semanales o mensuales, dado que las primeras tienen un acceso más fácil a la liquidez.(29)

Figura 3. Representación de un conductor de “rickshaw” en Bangladesh.

Fuente: IA de Imagine.

Consideraciones sociales, éticas y políticas:

Los sistemas sanitarios son pilares fundamentales en el funcionamiento de un país. Durante el desarrollo o modificación de los mismos, surgen de diversas inquietudes, ideas y opiniones de los distintos sectores del Estado.

En una sociedad con un fuerte sentimiento anti-impositivo y grandes déficits gubernamentales, la promulgación de un seguro médico universal está bloqueada por un impasse sobre el financiamiento. Los dos principales mecanismos para financiar el seguro médico universal son los impuestos y las primas de seguros. Los impuestos y las primas no son entidades distintas; más bien, existe un espectro de métodos de financiación con diferentes características similares a impuestos y primas. La financiación similar a las primas tiende a ser voluntaria y destinada a la atención sanitaria, y la cobertura depende de la realización de pagos que van a empresas de seguros privadas. La financiación similar a los impuestos, por el contrario, tiende a ser obligatoria y no está destinada a la atención sanitaria, y la cobertura no depende de la realización de pagos ni de los pagos a los gobiernos.(30)

Existen profundas controversias sobre la forma en que se deben financiar y organizar los servicios de salud. Si bien no existe una solución técnica óptima, tampoco se han estudiado ampliamente las preferencias y opiniones de los ciudadanos sobre el tema. Las recientes manifestaciones sociales de Chile en el año 2019, se han relacionado en parte, por descontento con el sistema sanitario. Preocuparse más por las actitudes y creencias de las personas y garantizar que esas preferencias se articulen y agreguen a través del sistema político es un componente esencial de cualquier estrategia para abordar este desencanto.(22)

Al enfocar en el continente asiatico, se observó respecto al Seguro Nacional de Salud de Corea del Sur, una mejora en la accesibilidad de los servicios de salud y los resultados de salud, el cual recibió reconocimiento mundial por aumentar la esperanza de vida y reducir la tasa de mortalidad infantil. Sin embargo, a pesar de estos logros, la amplitud de la cobertura de seguro no alcanza el promedio de la OCDE, debido a las bajas primas y los bajos pagos de seguro.(31) Por los planteamientos anteriores y otros motivos, se implementó una reforma del seguro nacional de salud a partir del año 2015 y al menos continuaba en el año 2022. Desde el inicio de dicha remodelación se sugería la participación de partes interesadas representativas y procedimientos transparentes en la decisión del alcance de la cobertura y la prioridad de un plan de acción concreto para la implementación del “Moon Jae-in Care”.(32)

Estudiando la zona africana, en Nigeria, donde las decisiones en materia de salud dependen en gran medida de los gobiernos provinciales o subnacionales, se analizó la extremadamente baja adopción del Plan Nacional de Seguro Médico implementado desde el año 2005. Un estudio concluyó que incluso cuando el contenido de un programa es generalmente aceptable, el contexto, los roles de los actores y las implicaciones más amplias del diseño del programa sobre los intereses de los actores, pueden explicar la decisión sobre la adopción de políticas. Se sugirió que los implementadores de políticas involucrados en la ampliación de programas, deben considerar los factores contextuales predominantes e involucrar de manera efectiva a los defensores de las políticas para superar los desafíos conocidos a fin de fomentar la adopción por parte de los gobiernos subnacionales. En el mismo estudio se sugirió que los formuladores y ejecutores de políticas en los países que amplíen la cobertura del seguro de salud, deberían desarrollar con suficiente antelación, estrategias para superar los desafíos políticos inherentes al camino hacia la ampliación para evitar retrasos en el proceso, así como también considerar los peligros potenciales de las reformas que se centran primero en los funcionarios públicos, especialmente cuando el uso de fondos públicos potencialmente compromete la cobertura de otros ciudadanos.(33)

Segmentación

La segmentación tiene lugar cuando la cobertura, los beneficios o los servicios son desiguales entre los grupos sociales o cuando una proporción significativa de personas está expuesta a las fuerzas del mercado para acceder a servicios o beneficios sociales que son esenciales.(34)

La arquitectura chilena de políticas considera las contribuciones a la nómina (es decir, a la seguridad social) como el principal criterio de elegibilidad. Esto permite una cobertura formal ya sea en el seguro público (FONASA-Chile) o en el seguro privado (ISAPRE). No obstante, cada seguro mantiene independencia para definir criterios alternativos o adicionales. Formalmente todas las personas que participan en la seguridad social vía aportes pueden inscribirse ya sea en FONASA-Chile o en ISAPRE. Sin embargo, al solicitar primas adicionales, las ISAPRE reducen a la población según los riesgos para la salud y el nivel de ingresos.(35,36,37) FONASA-Chile, por el contrario, introduce la necesidad como criterio alternativo de cobertura. Tales diferencias en los criterios de elegibilidad se traducen en perfiles sociodemográficos marcadamente desiguales de la población asegurada, a expensas de FONASA-Chile, que se concentra en los grupos con mayor riesgo de salud y menores ingresos.(38) Además, como la cobertura de salud no está garantizada como un derecho, algunos grupos quedan excluidos por no cumplir ningún criterio (es decir, aquellos que no están empleados formalmente ni son pobres y no tienen suficientes recursos económicos para invertir en seguros privados). Si bien, la sostenida extensión del criterio de necesidad por parte de FONASA-Chile impide que esta sea una situación extendida. De manera diferente, en Uruguay nadie está formalmente excluido de la cobertura, ya que la reforma reciente complementó las contribuciones a la seguridad social con la ciudadanía como criterio de elegibilidad.(39,40) Sin embargo, la persistencia de la distinción entre población contributiva y subsidiada implica que no todos tienen las mismas posibilidades de cobertura, es decir, sólo aquellos que contribuyen a la seguridad social pueden inscribirse en los IAMC o en seguros privados con fines de lucro.(41)

Saliendo nuevamente del perímetro suramericano, se apreció en los resultados de un análisis reciente (año 2022), que en Indonesia, todas las categorías de estatus de riqueza tienen más probabilidades de dejar de ser miembros del Seguro Nacional de Salud que la población más rica. Esta situación es contraria a estudios anteriores, que informaron que cuanto mejor es el nivel patrimonial, mayor es la probabilidad de tener un seguro de salud.(42, 43)

Por su parte, en Bangladesh se encontró que las características del plan, es decir, el paquete de beneficios, podrían ser un factor desafiante para atraer a la población objetivo. Debido a un grupo de riesgo limitado y una cobertura poblacional inadecuada, la mayoría de los paquetes de beneficios no están diseñados adecuadamente para cubrir todos los gastos médicos. Como resultado, los miembros asegurados frecuentemente tienen que gastar una gran cantidad de dinero de su bolsillo en diagnósticos médicos y medicamentos como copago.(44)

Superar las diferencias en calidad y atención oportuna entre los tipos de seguros y proveedores constituye una condición esencial para evitar una mayor segmentación de la población y establecer las condiciones institucionales para promover la voluntad de las clases medias de apoyar mayores inversiones que permitan una salud de calidad. atención y protección financiera para todos, independientemente de la capacidad de pago y desempeño previo.(41)

Herramientas a la demanda

Lograr la cobertura universal del seguro médico es un objetivo para muchos países en desarrollo. Incluso cuando existen programas de seguro médico universal, también existen barreras importantes para llegar a los grupos socioeconómicos más bajos. Se puede apreciar el caso de México, donde en el año 2014, una investigación sugería el uso del programa de Transferencias Monetarias Condicionadas para abordar las fallas del lado de la demanda en el mercado de seguros de salud. Un programa que actuaría como intermediario de conocimientos, posiblemente a través de clases obligatorias de educación sanitaria y apoyo social, aumentando la exposición al sistema de salud pública, ayudando a los participantes a tomar decisiones más informadas. Además, se argumentó que los pagos en efectivo de los programas de TMC modificaban el presupuesto de los hogares, variando los costos y beneficios percibidos del seguro y afectando su aceptación.(11)

También se apreciaron algunas propuestas en Tanzania, donde para ampliar la cobertura del Seguro Médico se sugirió que los formuladores de políticas tendrían que decidir entre reducir el paquete esencial de atención médica cubierto por el plan, profundizar los recursos financieros, pedir a las poblaciones más pobres que también contribuyeran a través de primas de seguro, invertir en prevención de enfermedades o alguna combinación de lo anterior.(45) Respecto a los subsidios, por ejemplo, en Indonesia, la asistencia gubernamental de contribución del Seguro Nacional de Salud a los pobres ha demostrado ser efectiva.(46)

Las experiencias de distintos países africanos también habían demostrado que el Seguro Universal de Salud por sí solo era inadecuado para garantizar la cobertura universal de salud, por lo que necesitaba la combinación de fondos basados en impuestos para lograr el objetivo.(47)

Volviendo a Bangladesh, la aplicación de esquemas mixtos de vouchers de Salud y microseguros de salud en las comunidades de más bajos recursos permitieron una mayor utilización de la atención médica con pagos directos más bajos entre los afiliados, que estaban satisfechos con su acceso a la atención médica, particularmente para los servicios de salud materna, neonatal e infantil.(48)

Supervisión a centros de salud y aseguradoras

Como se ha expresado anteriormente, la elección de adquirir o renunciar a seguros de salud, se basa en gran medida en la satisfacción de los beneficiarios. Se pone en manifiesto la necesidad de supervisión para la garantía de la eficiencia, el incentivo a la demanda y por consiguiente, el ahorro individual de gastos adicionales de bolsillo en sectores de la población donde no deberían originarse.

En un estudio realizado en el año 2018, en el que se analizó la Encuesta Mundial de Salud del periodo 2002-2004 que abarcaba 42 países, tomando en cuenta el grupo de asegurados, el 13 % manifestaba un seguro ineficaz, lo que se debía más comúnmente a tener que pedir prestado o vender para pagar la atención médica. La probabilidad de que el seguro fuera ineficaz fue menor en los países de ingresos medianos-altos y, mayor en otros países de ingresos medianos-bajos y bajos. Los seguros ineficaces también disminuyeron con la riqueza familiar y fueron mayores entre los residentes rurales.(49)

Se evidencia entonces la supervisión gubernamental como un elemento clave en el mantenimiento del buen servicio. Sin embargo, la supervisión no solo puede brindar una protección al afiliado, sino al sistema en sí mismo, como en la prevención de fraudes al Estado en centros de salud, correcto funcionamiento de lo administrativo y logístico, o con el ejemplo de una investigación realizada en 4 países europeos (Bélgica, Alemania, Suiza y Países Bajos), donde se tomó en cuenta que al crearse una libre competencia en el mercado, implicaba que las aseguradoras corrían un riesgo financiero y podían declararse en quiebra.(50)

Diseños y estructuras

Las características demográficas, sociales, económicas, históricas y demás de una región, influyen en el diseño y tipo de seguro a implementar en un país. De esta manera, la estructuración adecuada y el plan efectuado para su aplicación, determinará procesos, obstáculos y posibles resultados e impacto en un sistema sanitario.

Una evaluación comparativa de los requisitos financieros tanto de los sectores contributivos (es decir, SHI) como no contributivos (es decir, impuestos generales) para financiar la cobertura universal de salud en Kenia con grandes sectores informales, concluyó que el Seguro Universal de Salud era financieramente sostenible durante cinco años, pero menos después de eso. Mientras tanto, el modelo no contributivo (es decir, de tributación general) mostró costos más bajos y más sostenibilidad tanto en el corto como en el largo plazo, especialmente para los grandes sectores informales.(14) El modelo no contributivo

(impuestos generales) tuvo una mejor sostenibilidad financiera a largo plazo, pero es necesaria una mayor innovación en los métodos de tributación general.(51)

Como parte de su plan de reforma sanitaria en 2009 para lograr la cobertura universal de salud, China implementó tres tipos principales de esquemas SHI: seguro médico básico para empleados urbanos (BMIUE), seguro médico básico para residentes urbanos (BMIUR) y nuevo esquema médico cooperativo rural (NCMS) y afirmó haber alcanzado el 95 % de cobertura sanitaria universal en 2011. Sin embargo, la realidad sobre el terreno no fue suficiente, según lo declarado por los directivos del Seguro Universal de Salud. Entre las cuestiones que requerían una resolución urgente figuraban el aumento de la capacidad de financiación y la inversión en atención sanitaria. Es necesario rectificar políticas inconsistentes y desunidas, y se deben aplicar procesos de gestión de fondos eficaces y eficientes.(52) También se observó en 2009 que los tres planes representaban <54 % del gasto nacional en atención sanitaria. A esto se suma el problema de los fondos excedentes inapropiados y no utilizados y los métodos de pago ineficaces. Crear un diseño reformatorio de alto nivel exigió ampliar la tasa de cobertura, aumentar el financiamiento, brindar mejores beneficios y modificar la forma de pago.(53) Respecto al manejo de recursos, en 2010, el gobierno Iraní promulgó una ley para integrar todos los múltiples fondos de seguros en una única institución nacional de seguro médico, excepto el fondo de las Fuerzas Armadas. Sin embargo, hubo una fuerte oposición de muchas partes interesadas. Algunas de las razones incluyeron la falta de voluntad para perder su independencia organizacional, así como compartir los privilegios con otros. Los titulares de carteras se oponían a la pérdida de su autoridad y de sus ingresos. Por lo tanto, sólo el Ministerio de Salud y Educación Médica y algunos otros lo apoyaron, y se necesitaría más que voluntad política para lograrlo.(54)

En muchos países con sistemas de seguro médico, existen diferentes planes para cubrir diferentes sectores de la población, que son en parte el resultado del desarrollo gradual de seguros para cubrir diferentes grupos. Esta fragmentación de los fondos de seguros de salud, normalmente con diferentes ingresos y estructuras de gestión, creará diferencias en los procedimientos operativos y diferentes aspectos de los seguros. Cuanto más profundas sean las diferencias entre los fondos de seguros de salud, más desafíos operativos y resistencias deberán enfrentarse para crear un esquema de seguro único. Esta resistencia impidió que Tailandia lograra el sistema de seguro único que deseaba y, a pesar de lograr la cobertura universal, la armonización de los tres planes de seguro gubernamentales aún enfrenta desafíos y debates.(55)

Respecto a la inscripción en planes de seguros universales de salud podría ser obligatoria o voluntaria y podría afectar la eficacia de los planes. Esto quedó ilustrado en un estudio longitudinal de ocho años de duración sobre el patrón de inscripción del Seguro Universal de Salud en Ghana.(56) Se registró una tasa de crecimiento anual promedio del 3 %, que fue baja. Estas variaciones se deben al carácter voluntario de las políticas de inscripción y renovación, en las que ciertos grupos de personas aprovecharon los esquemas y entraron y salieron en circunstancias que les eran favorables.(14) A pesar de esto, desde la óptica de Uganda, aún con lo anterior, países como Ghana o Ruanda tuvieron un éxito significativo por construir sus planes nacionales de seguros sobre el sector informal. En Uganda el progreso ha sido lento, es conocido y bien documentado el problema de movilizar al sector informal hacia el seguro nacional de salud.(57) Sin embargo, el país se ha comprometido con el seguro universal a niveles clave en lo nacional, regional e internacional, como lo demuestran sus protocolos, políticas, marcos y estrategias.(58)

Evaluando en los hogares la automedicación y el endeudamiento en la India, una investigación concluyó que los beneficios obtenidos del seguro médico comunitario incluyeron un mejor acceso a la atención médica, menores riesgos financieros y una mejor movilidad económica, lo que sugiere que en nuestro contexto el seguro médico genera ganancias de bienestar.(59)

En Turquía, el principal desafío actual es mantener financieramente sostenible el seguro médico universal, ya que los gastos en salud están aumentando debido al amplio alcance del seguro médico universal de Turquía, los cambios demográficos y diversos indicadores económicos. Por eso se dice que Turquía debería abordar dos políticas, encontrando nuevas políticas financieras de recursos y centrándose en medidas de contención de costes. Identificar a los trabajadores del sector informal que no declaran sus ingresos reales o aquellos trabajadores que no se han registrado en la fuerza laboral y les cobran impuestos se ha mencionado como posibles soluciones para generar nuevos recursos financieros. Se han recomendado las siguientes medidas para frenar el gasto total en atención médica: reducir el paquete de beneficios bajo la cobertura del GHIS por considerarse tan extenso, avanzar hacia métodos de pago agrupados, actualizar y contratar la lista de productos farmacéuticos, establecer nuevos copagos y coseguros, haciendo hincapié en la atención primaria de salud e introduciendo la función de control e implementando un sistema de derivación en el programa de médicos de familia para gestionar el flujo de pacientes a través del sistema de salud, y obligando a los hospitales públicos a ser autónomos y gestionarse por sí mismos.(60)

Corea del Sur ha mostrado un progreso sin precedentes, especialmente en el campo de la salud, donde brinda atención médica de alta calidad a bajo costo. Sin embargo, la necesidad de una cobertura de seguro médico más integral ha contribuido a que el gobierno implemente reformas masivas del seguro médico. La cobertura del seguro médico para lograr la cobertura universal de salud es compleja porque tiene muchos componentes. No es fácil diseñar planes y sistemas de salud que satisfagan todos los componentes (como cubrir los gastos y garantizar la calidad y accesibilidad de la atención médica) simultáneamente. Por estas razones, se ha argumentado que las consideraciones éticas son importantes en el camino hacia la consecución de la cobertura universal de salud.(31)

Otras consideraciones

En el desarrollo de la presente revisión, se destacaron algunas consideraciones de aspectos específicos que no se relacionaban con los subtemas anteriores, pero que de igual manera presentan la relevancia propia necesaria como para tenerse en cuenta aisladamente.

Tal es el caso de un estudio que determinó que el seguro médico protege a los pacientes contra riesgos al cubrir todo o gran parte del costo de la atención en el desafortunado caso de que se enfermen, pero también genera un uso de atención de menor valor al evitar que los pacientes tengan que comparar el costo del servicio, con el valor real del servicio. Beneficio para la salud que produciría un aumento en el uso, denominado riesgo moral.(61)

Ante distintos escenarios y opciones, es importante tener en cuenta que se debe discutir el pago apropiado para evitar la pérdida de instituciones de salud en el proceso de incluir servicios no asegurados como beneficios de seguro.(31) Es tentador concluir que los copagos son perjudiciales y no deben utilizarse, pero eso pasa por alto el importante papel que los copagos pueden desempeñar a la hora de centrar los recursos de atención sanitaria en aquellos lugares donde aportarán el mayor beneficio.(62)

Para aquellos países que están ampliando sus programas de seguro médico, es importante señalar que una alta cobertura del seguro médico no es suficiente. Los seguros pueden estimular el consumo de atención médica, lo que traerá consecuencias negativas desproporcionadas para las poblaciones desfavorecidas, especialmente cuando se requiere un alto porcentaje de pagos de bolsillo. Es necesario considerar la equidad en el diseño de los programas de seguros. También es importante una gestión eficaz y eficiente de los fondos.(51)

Por último, pasando a un tema distinto pero no menos importante, se encontraron casos de la relevancia en la distribución administrativa de los sistemas sanitarios. Por traer solo un ejemplo a colación, en China se presentó la problemática de los “migrantes internos”. Se referían a personas que emigraron a otra región fuera de su residencia registrada llamada “Hukou” (figura 4). Muchos beneficios, como la atención médica y otros servicios socioeconómicos, sólo eran accesibles para las regiones donde estaba documentado el registro de ciudadanos Hukou. Por lo tanto, dichos inmigrantes perderían sus privilegios si se trasladaran a otras regiones, pero su Hukou permanecería en su ubicación original. Esto fue más agudo para los inmigrantes del campo a la ciudad. Esto generó problemas con el pago in situ de sus facturas médicas.(63)

Fuente: Observatorio de la Política China.

Figura 4. Un ciudadano Chino sosteniendo su registro Hukou.

Logramos apreciar entonces, también como resultado, que enmarcar en algunos pocos ítems definidos, los desafíos a los que la aplicación de un seguro de salud se puede enfrentar, se aleja de representar la totalidad de particularidades, obstáculos aislados, experiencias específicas o muy específicas de variada importancia, que han surgido en un grupo social, comunidad o población y que seguirán surgiendo en distintos territorios.

DISCUSIÓN

Algunos de los países con sistemas sanitarios más exitosos, se deben a modelos de administración cuya base se establece en estilos de seguros para la atención en salud. Si bien es cierto lo anterior, tomar como guía, naciones con características socioeconómicas históricamente de alto desarrollo, o en actual éxito, restaría sentido práctico para la comparación con las condiciones actuales de

Argentina.

En el primer trimestre del año 2023, Argentina expresaba un 40 % de pobreza y cerca del 10 % de indigencia según datos oficiales del INDEC.(64) Tomando en cuenta la escalada inflacionaria de los siguientes trimestres del mismo año, arrojando para diciembre un 25,5 % de inflación, e interanual de 211,4 % (figura 5), se consideraría que en una medición homóloga de los primeros índices mencionados para el primer trimestre de 2024 habrían agravado. Por otra parte, según fuente pública del presupuesto nacional de la nación, los fondos destinados al sector salud para el año 2023 ascendían a 1 118 291,6 millones de pesos, manteniéndose entonces entre 9-11 % del PBI desde el año 2017 a la actualidad, siendo éste, un porcentaje que podría reducirse con otro modelo de financiamiento sin perder calidad del servicio, sino buscando su mejoría y el mejor aprovechamiento de los recursos del Estado.

Figura 5. Inflación mensual e interanual para diciembre 2023

Para el año 2020, se consideraba que, en los países de ingresos bajos y medianos, el alto gasto de bolsillo en salud aún persistía y empobrecía a los hogares.(65) La OPS considera que es importante mejorar la eficiencia del financiamiento y la organización del sistema de salud: “En cuanto a la eficiencia en la organización de los servicios, es necesario alinear los incentivos y mecanismos de pago con resultados de avance hacia la cobertura universal de salud; racionalizar la introducción y el uso de medicamentos y otras tecnologías de salud con un enfoque integrado y multidisciplinario; mejorar las compras de insumos, medicamentos esenciales y otras tecnologías de salud aprovechando economías de escala y adoptando procesos transparentes para la adquisición; además de luchar contra la corrupción, entre otros”.(66)

En este contexto, buscar mecanismos alternativos de financiación para el sistema sanitario argentino, tomando en cuenta la experiencia de otros países a lo largo de la historia, para así integrar los métodos más exitosos de distintos sistemas sanitarios y las formas que se aplicaron en distintas naciones para superar obstáculos en contextos similares en relación a seguros de salud, no solo es contemplar las sugerencias de los organismos internacionales para lograr la cobertura universal, sino mejorar el servicio y adaptar su funcionamiento a los recursos disponibles con la realidad actual argentina.

El programa del gobierno entrante anuncia un periodo de austeridad y reformas de ajuste para la recuperación económica, sin embargo, no proyecta en el corto plazo un cambio radical que modifique por completo el mecanismo de financiamiento del sistema sanitario argentino, pero apunta en el largo plazo a ello. Si bien es cierto que el poder adquisitivo es relevante en países de bajos recursos, no es el factor definitorio. En un principio, se debería medir la DAP en Argentina para conocer el panorama a manejar.

Actualmente podemos dividir a la población argentina en dos grandes grupos: Aquellos que tienen algún tipo de Obra social, medicina prepaga, mutual, PAMI, o servicio de emergencia, siendo un 63 % de la población, y por otra parte, quienes requieren netamente del sistema público, siendo un importante 37 %. Es en este segundo grupo donde sería clave centrar la atención y desarrollar su demografía. Desglosando, es importante según las experiencias de Indonesia y Bangladesh conocer el estatus laboral de la población. En Argentina la desocupación se ha visto reducida a valores mínimos de las últimas dos décadas, situándose en un 5,7 %. Pero esto se da a expensas del aumento de trabajo informal según datos oficiales del INDEC,(67) siendo 45,4 % para el último trimestre del 2023. Entonces, vemos que, a modo estimativo, si se aplicara con los valores actuales la obligatoriedad al crear un seguro nacional de salud, se consideraría cubierto todo trabajador formal por el sector de obras sociales o por elección de medicina prepaga ya existente en el país. Sin embargo, en este caso, quedaría rezagada más de la mitad (51,1 %) de la población económicamente activa al sumar las tasas de trabajo informal y desocupación. Porcentaje el cual crecería si añadimos la población económicamente inactiva que no posee una cobertura sanitaria. Si además retiramos la obligatoriedad en el sector formal, el grupo de personas sin cobertura probablemente crecería significativamente, puesto que se estaría liberando población del 63 % mencionado al inicio.

Por otra parte, con lo visto anteriormente, resulta imperativo aprovechar algunas características actuales del sistema sanitario argentino y de esta manera reducir el impacto social, ya que, cualquier propuesta de un pago directo para el funcionamiento del sector salud, podría ser cuestionada o rechazada por algunos sectores de la sociedad dado el modelo público e histórico de “gratuidad y libre acceso”, por lo cual también, iniciar un esquema distinto debería ser minuciosamente gradual y de la mano de una fuerte campaña de educación al ciudadano sobre posibles reformas a implementar para lograr una mayor adhesión, como lo demostrado en Afganistán, donde, al mismo tiempo se expongan nuevas ideas que garanticen mejoría de instalaciones, sistema de turnos (siendo este un grave problema en distintas zonas del país) y se brinde confianza y transparencia en el manejo de los recursos como lo consideraban relevante los ciudadanos de Nigeria, Sierra Leona y Corea del Sur en sus respectivos momentos.

Algunas propuestas que podrían complementar las ya expuestas, sería implementar deducciones mínimas a través de los planes sociales existentes, que dispense de la disposición de pago de los ciudadanos, centrándose en grupos que teóricamente abarcan bajos recursos, desempleo y trabajo informal, cubriéndoles de coberturas extendidas desde el inicio del programa, previniendo segmentaciones marcadas como en Chile o Bangladesh y reformas futuras como en Uruguay, pero a su vez reduciendo parcialmente la carga nacional destinada al sector salud, considerando que en distintos países africanos se seguía necesitando un aporte impositivo, lo cual podría reevaluarse periódicamente en el desarrollo del programa y/o financiar la demanda en algunos sectores puntuales con un sistema de vouchers como en Bangladesh. Paralelamente, se podría promover una inscripción voluntaria con mismas características de cobertura extendida a las personas que no estuvieran abarcadas por los puntos anteriores, sumándose según su capacidad de pago con un importe base fijado con criterio objetivo tras estudio, complementando esto con un fondo voluntario de solidaridad nacional. En este escenario, toda prestación brindada en el sector público a un miembro del primer grupo, tendría que ser reembolsada al Estado desde el organismo correspondiente de su afiliado, a excepción de urgencias o emergencias médicas. Se podría añadir que las instituciones rurales o urbanas más pequeñas que atienden comunidades muy específicas de consulta médica ambulatoria, continúen con su funcionamiento habitual, motivando desde el gobierno permanentemente a fundaciones y empresariado a la donación e inversión en dichos espacios para el servicio de las comunidades, ofreciendo a los contribuyentes del sector privado, beneficios tributarios o incentivos de algún otro tipo.

En un momento determinado de la reforma de salud ya aplicada y avanzada, con las condiciones adecuadas, se podría medir nuevamente la DAP de la población argentina para implementar seguros complementarios en el caso de que éstos fuesen necesarios, por ejemplo, en el caso que la cobertura extendida planteada inicialmente no cubriera algún tipo de tratamiento muy específico, apreciando la experiencia de Irán, Mongolia y otros países, con la existencia de sectores dispuestos a pagar más por coberturas de mayor nivel.

Actualmente, está comprobado que el costo de la atención médica curativa está aumentando en todos los países; por lo tanto, la prevención de enfermedades ha ganado mucha atención.(68) Con la experiencia de México, Indonesia y Tanzania, se puede tener en cuenta subsidios o bonificaciones especiales de promoción de la Salud con actividades de aprendizaje, recreativas y/o deportivas en grupos específicos como embarazadas, personas mayores de 60 años, personas con habilidades especiales, entre otros a definir. También se debe motivar la integración a la prevención en salud a toda la población en general, con campañas incisivas de adopción de hábitos y estilo de vida saludables. Por último, podría crearse un fondo nacional para la atención de emergencias sanitarias para poder enfrentar cualquier evento epidemiológico o de catástrofe natural que pudiera surgir en el tiempo.

Para el diseño de un sistema práctico, se puede tener en cuenta que las segmentaciones y la variedad de coberturas en un mismo territorio sólo crea obstáculos operativos y desigualdad. Por lo percibido en las experiencias de China, Irán, Tailandia, Ghana y Ruanda, organizar e incluir a todos los sectores sociales y políticos, fomentar políticas públicas racionales, simples y unificadas, traerá mejores resultados. Como lo puntuado en Turquía y Kenia, también es importante planificar, prever y proyectar la sostenibilidad en el tiempo de un modelo de seguros para evitar afectar a los grupos de riesgo y reducir al máximo cualquier tipo de reforma.

Es fundamental tener en cuenta que en Argentina, la distribución federal adjudica la administración de recursos y logísticas a las distintas provincias, por lo cual, es posible que, como en Nigeria, se necesite respaldo político para realizar reformas legislativas, centralización y/o el desarrollo de una interconexión a nivel nacional que permita cumplir con los objetivos del proyecto, aprovechando distintos recursos tecnológicos para la integración y correcto funcionamiento del sistema.

Podemos concluir que, diseñar un modelo argentino propio de seguros de salud, que contemple las virtudes actuales del sistema y tenga en cuenta todos los aspectos mencionados anteriormente, necesarios para el éxito de éste, según las experiencias de países similares, constituye el principal desafío en sí mismo y requeriría los aportes de profesionales comprometidos a la hazaña, que a su vez proporcionen conocimientos e ideas innovadoras tras una extensa revisión y estudios previos de las condiciones generales actuales del sistema sanitario argentino, que no solo mejoren las condiciones del mismo, sino que también busquen descontracturar la economía general del país.

Es de resaltar que, de la misma manera en que en distintos territorios se presentaron desafíos u obstáculos muy específicos de dichas regiones, así también entonces se podría considerar que antes, durante y después de la implementación de un Seguro Universal de Salud en Argentina, se tendrían también excepciones autóctonas y casos especiales referentes al diseño propio del hipotético modelo albiceleste.

El presente trabajo de investigación es uno de los primeros que abarca estudios sobre seguros de salud de distintas naciones y el primero de este tipo que se desarrolla en cuanto a la recopilación de diversas fuentes sin límite geográfico intercontinental. También es el primero a nivel nacional que usa lo anterior a modo comparativo con Argentina para orientaciones en la creación de un Seguro Universal de Salud en el país. Se encontró un solo trabajo a nivel internacional con algunas similitudes de estructura, desarrollo y aspectos considerados,(9) proporcionando resultados similares en cuanto a lo destacado de la revisión sistemática, sirviendo a su vez como respaldo bibliográfico en algunas definiciones y resultados del mencionado, para ser incluidas en el presente estudio, difiriendo principalmente con éste, en la amplitud de los territorios abarcados y varios aspectos del enfoque de investigación.

Las limitaciones del estudio se presentaron por la misma razón de su virtud: El hecho de abarcar de manera ubicua, atemporal y/o diacrónica la literatura disponible en cuanto al tema, generó una amplia gama de artículos para tener en cuenta, lo que precisó un criterio rígido y un tiempo extendido para su lectura, análisis con posterior decisión de uso o descarte.

Debido al amplio volumen de bibliografía disponible, ordenar y agrupar los diferentes recursos literarios, constituyó un esfuerzo importante en el desarrollo del presente trabajo de investigación, sobre todo al intentar no incluir los trabajos sobre los modelos exitosos de seguros de salud de países desarrollados.

REFERENCIAS BIBLIOGRÁFICAS

1. Palacios A, Espinola N, Rojas-Roque C. Need and inequality in the use of health care services in a fragmented and decentralized health system: evidence for Argentina. Int J Equity Health. 31 de julio de 2020;19:67.

2. Malbrán A, Malbrán E. Avoidable deaths, access and quality of health system in Argentina. Medicina (Mex). 2019;79(4):331-2.

3. Cohen H. Mental health law in Argentina. Medicina (Mex). 2022;82(5):760-3. Cámara Nacional Electoral [Internet]. https://www.electoral.gob.ar/nuevo/paginas/datos/plataforma s_generales2023.php

4. Labonté R. Ensuring Global Health Equity in a Post-pandemic Economy. Int J Health Policy Manag. 14 de junio de 2022;11(8):1246-50.

5. Gabani J, Mazumdar S, Suhrcke M. The effect of health financing systems on health system outcomes: A cross‐country panel analysis. Health Econ. marzo de 2023;32(3):574-619.

6. Marin GH. The Argentine health system: an analysis based on access to medicines. Ciênc Saúde Coletiva. 26 de noviembre de 2021;26:5453-62.

7. Barreto ML, Rasella D, Machado DB, Aquino R, Lima D, Garcia LP, et al. Monitoring and evaluating progress towards Universal Health Coverage in Brazil. PLoS Med. septiembre de 2014;11(9):e1001692.

8. Jamal MH, Abdul Aziz AF, Aizuddin AN, Aljunid SM. Successes and obstacles in implementing social health insurance in developing and middle-income countries: A scoping review of 5-year recent literatures. Front Public Health. 26 de octubre de 2022;10:918188.

9. Abrejo FG, Shaikh BT. Social health insurance: can we ever make a case for Pakistan? JPMA J Pak Med Assoc. mayo de 2008;58(5):267-70.

10. Biosca O, Brown H. Boosting health insurance coverage in developing countries: do conditional cash transfer programmes matter in Mexico? Health Policy Plan. marzo de 2015;30(2):155-62.

11. Arce HE. How to face the rising costs of healthcare? Medicina (Mex). 2019;79(Spec 6/1):529-33.

12. Nievas C, Gandini J, Tapia A. Inequalities in access to medicines and out-of-pocket expenses, realities of the public health subsystem in the argentine interior. Rev Fac Cienc Médicas. 28 de junio de 2021;78(2):147-52.

13. Maceira D. Inequidad en el acceso a la salud en Argentina. Documento de Políticas Públicas. Análisis N° 52. CIPPEC; 2009.

14. Hernández-Vásquez A, Vargas-Fernández R, Magallanes-Quevedo L, Bendezu-Quispe G. Gasto de bolsillo en medicamentos en el Perú en 2007 y 2016. Medwav. 2020; 20 (2): e7833. doi: 10.5867/medwave.2020.02.7833.

15. Nosratnejad S, Rashidian A, Dror DM. Systematic Review of Willingness to Pay for Health Insurance in Low and Middle Income Countries. PLoS ONE. 30 de junio de 2016;11(6):e0157470.

16. Behzad A, Sinai I, Sayedi O, Alawi K, Farewar F, Zeng W. Willingness and ability to pay for health insurance in Afghanistan. Health Policy OPEN. 30 de julio de 2022;3:100076.

17. Jofre-Bonet M, Kamara J. Willingness to pay for health insurance in the informal sector of Sierra Leone. PLoS ONE. 16 de mayo de 2018;13(5):e0189915.

18. Oluedo EM, Obikeze E, Nwankwo C, Okonronkwo I. Willingness to Enroll and Pay for Community-Based Health Insurance, Decision Motives, and Associated Factors among Rural Households in Enugu State, Southeast Nigeria. Niger J Clin Pract. julio de 2023;26(7):908.

19. Abebe Y, Belayneh F. Determinants of willingness to pay for community-based health insurance scheme among households in rural community of southern Ethiopia. BMC Health Serv Res. 6 de diciembre de 2023;23:1365.

20. Mamo E. Hogares ‟ Disposición a pagar por un plan de seguro médico comunitario: en los distritos de Kewiot y EfratanaGedem de la región de Amhara, Etiopía. 2017;7(2). 10.5296/ber.v7i2.11513.

21. González PA, Gutiérrez LL, Oyanedel JC, Sánchez-Rodríguez H. Attitudes toward Health Systems Financing in Chile. Inq J Med Care Organ Provis Financ. 24 de junio de 2021;58:00469580211020187.

22. NOSRATNEJAD S, RASHIDIAN A, AKBARI SARI A, MORADI N. Willingness to Pay for Complementary Health Care Insurance in Iran. Iran J Public Health. septiembre de 2017;46(9):1247-55.

23. Batbold O, Pu C. Willingness to pay for private health insurance among workers with mandatory social health insurance in Mongolia. Int J Equity Health. 6 de enero de 2021;20:7.

24. Laksono AD, Nantabah ZK, Wulandari RD, Khoiri A, Tahangnacca M. Barriers to Expanding the National Health Insurance Membership in Indonesia: Who Should the Target? J Prim Care Community Health. 2022;13:21501319221111112.

25. Sari B, Idris H. Determinant of independent national health insurance ownership in Indonesia. . Malasia J Public Heal Med . 2019; 19 ( 2 ): 109-115.

26. Denny HM, Laksono AD, Matahari R, Kurniawan B. The determinants of four or more antenatal care visits among working women in Indonesia. Asia-Pacific J Public Heal. 2022;34(1):51-56.

27. Okedo-Alex I, Alo C, Akamike I. Determinants of willingness to participate in health insurance amongst people living with HIV in a tertiary hospital in south-East Nigeria. Niger Postgrad Med J. 2020;27(3):196-201.

28. Ahmed S, Hoque ME, Sarker AR, Sultana M, Islam Z, Gazi R, et al. Willingness-to-Pay for Community-Based Health Insurance among Informal Workers in Urban Bangladesh. PloS One. 2016;11(2):e0148211.

29. Bodenheimer T, Grumbach K. Financing Universal Health Insurance: Taxes, Premiums, and the Lessons of Social Insurance. J Health Polit Policy Law. 1 de junio de 1992;17(3):439-62.

30. Lee Y, Kim S, Kim SY, Kim G. Ethical Consideration of National Health Insurance Reform for Universal Health Coverage in the Republic of Korea. Asian Bioeth Rev. marzo de 2019;11(1):41-56.

31. Oh J, Ko Y, Baer Alley A, Kwon S. Participation of the Lay Public in Decision-Making for Benefit Coverage of National Health Insurance in South Korea. Health Syst Reform. 2 de enero de 2015;1(1):62-71.

32. Onoka CA, Onwujekwe OE, Uzochukwu BS, Ezumah NN. Promoting universal financial protection: constraints and enabling factors in scaling-up coverage with social health insurance in Nigeria. Health Res Policy Syst. 13 de junio de 2013;11:20.

33. Martínez Franzoni J, Sánchez-Ancochea D. Undoing segmentation? Latin American health care policy during the economic boom. Soc Policy Administration. 2018:1–20.

34. Cid C, Aguilera X, Arteaga O, Barría S, Barría P, Castillo C, et al. Informe final Comisión Asesora Presidencial para el estudio y Propuesta de un Nuevo Régimen Jurídico para el Sistema de Salud Privado. Santiago: Comisión Asesora Presidencial para el Estudio y Propuesta de un Nuevo Régimen Jurídico para el Sistema de Salud Privado; 2014.

35. Frenz P, Siches I, Aguilera X, Arteaga O, Cid C, Estay R, et al. Propuesta para una reforma integral al financiamiento de la salud en Chile. Santiago-Chile: Comisión ESP-COLMED, Escuela de Salud Pública Universidad de Chile y Colegio Médico de Chile AG; 2018.

36. Cid C, Uthoff A. The pending health reform in Chile: reflections on a proposal to transform the systemA inacabada reforma da saúde no Chile: reflexões sobre proposta de transformação do sistema]. Rev Panam Salud Publica Pan Am J Public Health. 2017;41:e170.

37. Observatorio Social CASEN. Salud. Síntesis de resultados. Santiago, Chile: Ministerio de Desarrollo Social; 2018. Oreggioni I El camino hacia la cobertura universal en Uruguay: Cobertura poblacional del Sistema Nacional Integrado de Salud. En: Carrasco P, Fernández Galeano M, Fuentes G, Levcovitz E, Olesker D, Oreggioni I, editores. Economía, política y economía política para el acceso y la cobertura universal de salud en Uruguay. Montevideo-Uruguay: Organización Panamericana de la Salud (OPS); 2015. pág. 47–79.

38. Fuentes G. Actores, intereses y alianzas de cara a la segunda etapa de implementación del SNIS: cambio institucional gradual y posibles escenarios y orientaciones de cambio. En: Carrasco P, Fernández Galeano M, Fuentes G, Levcovitz E, Olesker D, Oregionni I, editores. Economía, política y economía política para el acceso y la cobertura universal de salud en Uruguay. Montevideo-Uruguay: Organización Panamericana de la Salud (OPS); 2015. pág. 197–241.

39. Bernales-Baksai P. Tackling segmentation to advance universal health coverage: analysis of policy architectures of health care in Chile and Uruguay. Int J Equity Health. 31 de julio de 2020;19:106.

40. Mekonnen T, Dune T, Perz J, Ogbo FA. Tendencias y determinantes del uso de servicios de atención prenatal en Etiopía entre 2000 y 2016 . Int J Environ Res Salud Pública . 2019; 16 ( 5 ): 748.

41. Wulandari RD, Laksono AD, Prasetyo YB, Nandini N. Disparidades socioeconómicas en la utilización de hospitales entre trabajadoras en Indonesia: un estudio transversal . Salud comunitaria de J Prim Care . 2022; 13 ( 2 ): 21501319211072679-21501319211072687.

44. Sheikh N, Tagoe ET, Akram R, Ali N, Howick S, Morton A. Implementation barriers and remedial strategies for community-based health insurance in Bangladesh: insights from national stakeholders. BMC Health Serv Res. 24 de septiembre de 2022;22(1):1200.

45. Durizzo K, Harttgen K, Tediosi F, Sahu M, Kuwawenaruwa A, Salari P, et al. Toward mandatory health insurance in low-income countries? An analysis of claims data in Tanzania. Health Econ. octubre de 2022;31(10):2187-207.

46. Wulandari RD, Laksono AD, Matahari R. Los efectos del seguro médico en la atención de maternidad en los servicios de salud en Indonesia . Int J Innov Creat Chang . 2020; 14 ( 2 ): 478-497.

47. Fenny AP, Yates R, Thompson R. Estrategias para financiar planes de seguro social de salud para brindar atención médica universal: un análisis comparativo de cinco países. Acción sanitaria mundial . (2021) 14:1868054. doi: 10.1080/16549716.2020.1868054.

48. Ahmed S, Hasan MdZ, Ali N, Ahmed MW, Haq E, Shabnam S, et al. Effectiveness of health voucher scheme and micro-health insurance scheme to support the poor and extreme poor in selected urban areas of Bangladesh: An assessment using a mixed-method approach. PLoS ONE. 1 de noviembre de 2021;16(11):e0256067.

49. El-Sayed AM, Vail D, Kruk ME. Ineffective insurance in lower and middle income countries is an obstacle to universal health coverage. J Glob Health. 8(2):020402.

50. Maarse H, Paulus A, Kuiper G. Supervision in social health insurance: a four country study. Health Policy. 1 de marzo de 2005;71(3):333-46.

51. Zhang Y, Su A, Liu X, Zhang Y. Seguro de salud social versus seguro de salud privado en China: revise el efecto de exclusión basado en un análisis de mediación múltiple. Gestión del Plan de Salud Int J. (2018) 33:996–1012. doi: 10.1002/hpm.2554

52. Shan L, Wu Q, Liu C, Li Y, Cui Y, Liang Z, et al. Desafíos percibidos para lograr la cobertura sanitaria universal: una encuesta transversal de gestores/administradores de seguros sociales de salud en China. Abierto BMJ. (2017) 7:e014425. doi: 10.1136/bmjopen-2016-014425 .

53. Gu E, Page-Jarrett I. El diseño de alto nivel de las reformas del seguro social de salud en China: hacia una cobertura universal, un mejor diseño de beneficios y métodos de pago inteligentes. J Gobernanza china. (2018) 3:331–50. doi: 10.1080/23812346.2018.1491112 .

54. Bazyar M, Rashidian A, Sakha MA, Doshmangir L, Rahimi N, Ranjbar M, et al. Análisis de las partes interesadas en la fusión de fondos de seguro social de salud en Irán: ¿qué tipo de intereses pueden ganar o perder? Gestión del Plan de Salud Int J. (2019) 34:157–76.

55. Bazyar M, Yazdi-Feyzabadi V, Rashidian A, Behzadi A. The experiences of merging health insurance funds in South Korea, Turkey, Thailand, and Indonesia: a cross-country comparative study. Int J Equity Health. 26 de febrero de 2021;20:66.

56. Nsiah-Boateng E, Aikins M. Tendencias y características de la inscripción en el Plan Nacional de Seguro Médico en Ghana: un análisis cuantitativo de datos longitudinales. Investigación y políticas de salud global. (2018) 3:32. doi: 10.1186/s41256-018-0087-6.

57. Basaza RK, Namyalo PK, Mayora C, Shepard DS. El camino hacia la cobertura universal del seguro de salud: ¿Cuáles son las lecciones para Uganda y otros países de ingresos bajos y medianos? Nueva York: Editores Nova Science; 2020.

58. Comunidad de África Oriental (CAO). Análisis de situación y estudio de viabilidad de opciones para la armonización de los sistemas de protección social de la salud hacia una cobertura sanitaria universal en los estados socios de la Comunidad de África Oriental. Arusha: CAO; 2014.

59. Dror DM, Chakraborty A, Majumdar A, Panda P, Koren R. Impact of community-based health insurance in rural India on self-medication & financial protection of the insured. Indian J Med Res. junio de 2016;143(6):809-20.

60. Gürsoy, K., Una descripción general del sistema de salud turco después del programa de transformación de la salud: principales éxitos, evaluación del desempeño, desafíos adicionales y opciones de políticas. disponible en: https://dergipark.org.tr/en/download/article-file/152166 . Consultado el 23 de marzo de 2020.

61. Baicker K. Rethinking Health Insurance Design. JAMA Health Forum. 13 de mayo de 2021;2(5):e211440.

62. Baicker K, Levy H. Los costos compartidos como herramienta para impulsar una atención de mayor valor. JAMA Intern Med . 2015;175(3):399-400.

63. Yao Q, Liu C, Sun J. Desigualdad en los servicios de salud para migrantes internos en China: un estudio transversal nacional sobre el papel de la ubicación de fondos del seguro social de salud. Int J Environ Res Salud Pública. (2020) 17:6327. doi: 10.3390/ijerph17176327.

64. Instituto Nacional de Estadística y Censos (INDEC). Incidencia de la pobreza y la indigencia. Primer trimestre de 2023.

65. Wagstaff A, Eozenou P, Smitz M. Out-of-Pocket Expenditures on Health: A Global Stocktake. World Bank Res Obs. 1 de agosto de 2020;35(2):123-57.

66. Financiación de la atención de la salud -OPS/OMS | Organización Panamericana de la Salud [Internet]. [citado 13 de enero de 2024]. Disponible en: https://www.paho.org/es/temas/financiacion-atencion-salud

67. Instituto Nacional de Estadística y Censos (INDEC). Índice de precios al consumidor (IPC). Diciembre de 2023.

68. Wendimagegn NF, Bezuidenhout MC. Integrar servicios de atención de salud de promoción, prevención y curación en hospitales y centros de salud en Addis Abeba, Etiopía. J Salud Multidisciplinariac. 2019; 12 : 243–255. doi: 10.2147/JMDH.S193370.

FINANCIACIÓN

Los autores no recibieron financiación para el desarrollo de la presente investigación.

CONFLICTO DE INTERESES

Los autores declaran que no existe conflicto de intereses.

CONTRIBUCIÓN DE AUTORÍA

Conceptualización: Jose Gregorio Santiago Vergara, Axel Bonilla.

Curación de datos: Jose Gregorio Santiago Vergara, Axel Bonilla.

Análisis formal: Jose Gregorio Santiago Vergara, Axel Bonilla.

Adquisición de fondos: Jose Gregorio Santiago Vergara, Axel Bonilla.

Investigación: Jose Gregorio Santiago Vergara, Axel Bonilla.

Metodología: Jose Gregorio Santiago Vergara, Axel Bonilla.

Redacción – borrador original: Jose Gregorio Santiago Vergara, Axel Bonilla.

Redacción – revisión y edición: Jose Gregorio Santiago Vergara, Axel Bonilla.